Une libéralisation du marché progressive mais affirmée

![]()

Cette page a été rédigée par

la Commission de régulation de l'énergie.

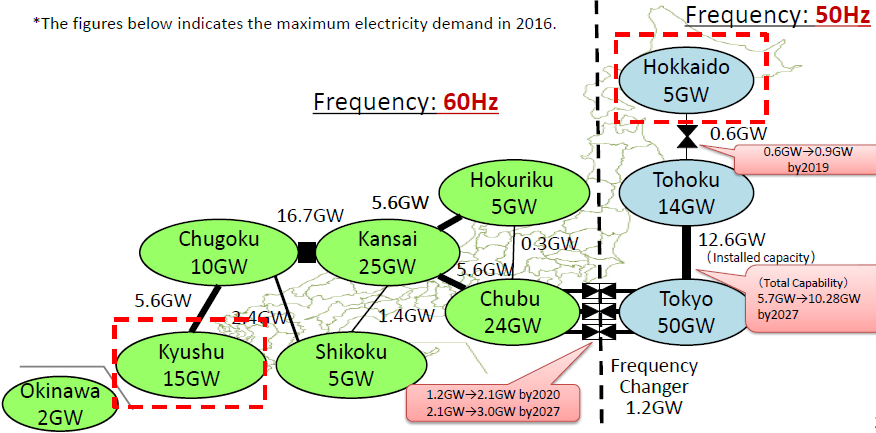

Le marché de l’électricité japonais est historiquement divisé en dix régions, chacune étant gérée par une entreprise verticalement intégrée. Le marché est par ailleurs divisé en deux fréquences, 60 Hz pour la partie ouest, 50 Hz pour la partie est, limitant ainsi les capacités d’interconnexion. Hokkaido est une région propice à l'énergie éolienne et Kyushu à l'énergie solaire.

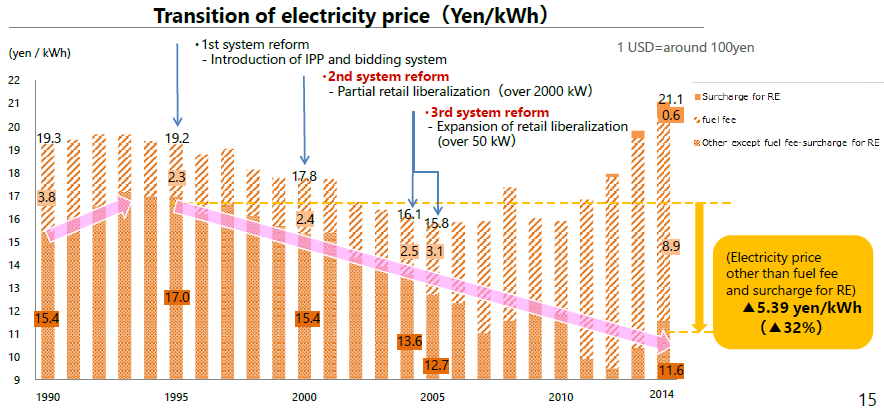

Le METI a progressivement libéralisé le marché de l'électricité au Japon, avec l'introduction de la concurrence sur le marché de gros et l’extension du choix des clients de détail, depuis 1995. En 2017, la part de marché des nouveaux entrants dans la demande totale a atteint environ 11,7%.

Les réseaux d'interconnexion continuent de se développer afin de stabiliser l'approvisionne-ment et l’intégration des énergies renouvelables.

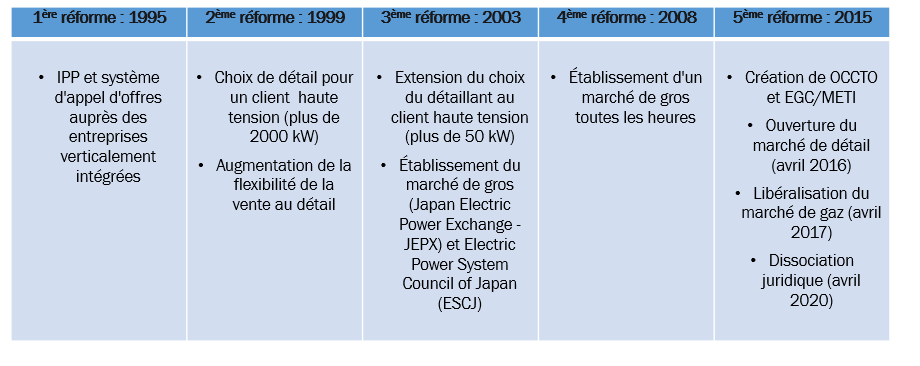

Le marché de l’électricité s’est peu à peu libéralisé, une dynamique largement accélérée par l’accident de Fukushima. La réforme du marché de l’électricité a pour objectif de remédier à trois problèmes soulignés par l’accident de mars 2011 à savoir :

- l’absence de transferts d’électricité entre régions ;

- la faible concurrence et le strict contrôle des prix ;

- la difficile intégration des énergies renouvelables.

De nouvelles institutions ont ainsi vu le jour. L’organisation de coordination interrégionale des opérateurs de transport (OCCTO) a été créée en avril 2015. Elle vise à promouvoir le développement des réseaux de transport et de distribution d'électricité et à maintenir l'équilibre offre-demande d'électricité dans les situations normales et d'urgence au niveau national. La commission de surveillance des marchés de l’électricité et du gaz (EGC) a été créée au sein du METI en septembre 2015 afin de promouvoir une concurrence saine sur le marché de l'électricité. EGC surveille et inspecte les marchés et délivre des recommandations sur les nouvelles règles du marché. Le système d’exploitation électrique actuel au Japon est relativement similaire aux pays européens.

Depuis avril 2016, le système d'alimentation en énergie est composé de 3 secteurs :

- production sous concurrence ;

- transport et distribution: licence, monopole régional ;

- commerce de détail sous concurrence.

Le cadre réglementaire du secteur de l'électricité a également changé, passant d'une réglementation axée sur le type et l'origine historique des sociétés d'électricité à une réglementation axée sur leurs fonctions (production, transport, distribution et fourniture). De grandes compagnies gazières entrent sur le marché de l’électricité à l’instar de Tokyo gas ou Osaka gas. A l’inverse, les compagnies régionales électriques se sont également préparées , dès avril 2017,à intégrer le marché du gaz en proposant des offres couplées. Ainsi, la compagnie Kansai Electric Power a annoncé en février 2016 vouloir vendre du gaz naturel au niveau résidentiel dès l’entrée en vigueur de la libéralisation du marché gazier.

La troisième phase de la réforme du système électrique devrait entrer en vigueur le 1er avril 2020. Les dix principales entreprises de services publics d’électricité seront ensuite tenues par la loi de dissocier les fonctions de production et de vente au détail d’électricité de leurs fonctions de transport et de distribution. A la fin de l’année 2020, les tarifs régulés sur le marché de détail seront abolis.

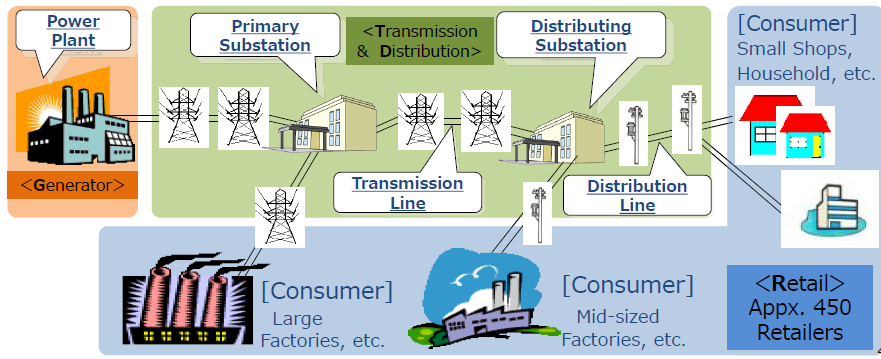

Les activités sur le marché de l’électricité japonais sont séparées en trois : production, transport et fourniture.

Production

Les dix principales sociétés de services publics, ainsi que Electric Power Development (également connu sous le nom de "J-Power") et la société japonaise Atomic Power, sont les principaux acteurs du marché de la production d'énergie. Certains détaillants enregistrés (y compris les sociétés ex-PPS) ont leurs propres centrales de production d’électricité et fournissent leur propre électricité à leurs clients. Les administrations municipales et certaines entreprises privées possédant de grandes usines, telles que les aciéries, les industries chimique et ferroviaire, disposent de leurs propres centrales et vendent le surplus d'électricité en gros aux entreprises de services publics et aux détaillants enregistrés.

Transport

Le transport et la distribution ne sont pas des secteurs réglementés séparément. La plupart des réseaux de transport et de distribution sont détenus par les dix principales entreprises de services publics. J-Power possède également quelques grandes lignes de transport. Les sociétés de services publics d'électricité ont également leurs propres réseaux dans des zones limitées.

Fourniture

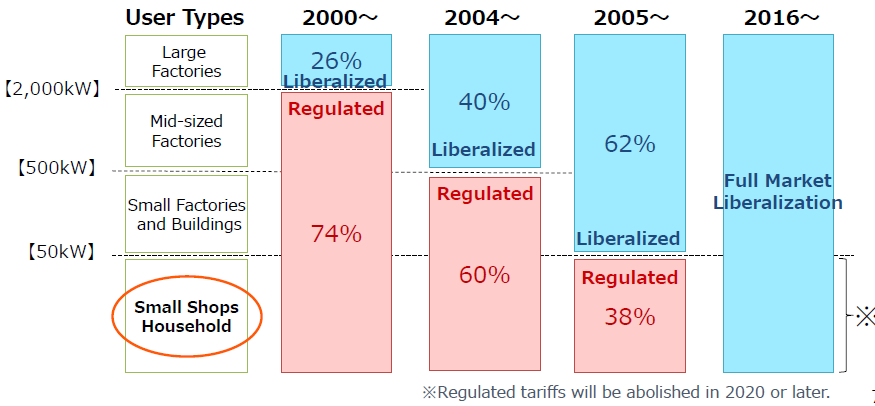

Le secteur de la vente au détail a été progressivement libéralisé depuis 1999 (en commençant par le secteur de la très haute tension puis le secteur de la haute tension) pour être pleinement libéralisé depuis le 1er avril 2016. Toutefois, les anciens services publics d'électricité dominent toujours leur marché. Environ 470 entreprises se sont inscrites pour devenir détaillants en vertu de la loi sur l’électricité.

L’organisation de coopération interrégionale OCCTO envisage un plan à long terme pour renforcer le réseau et la mise en œuvre de meilleures pratiques pour son exploitation. Sur le plan technologique, le développement de batteries plus grandes et plus économiques est essentiel pour développer l’interconnexion avec les installations de production d’énergie renouvelable.